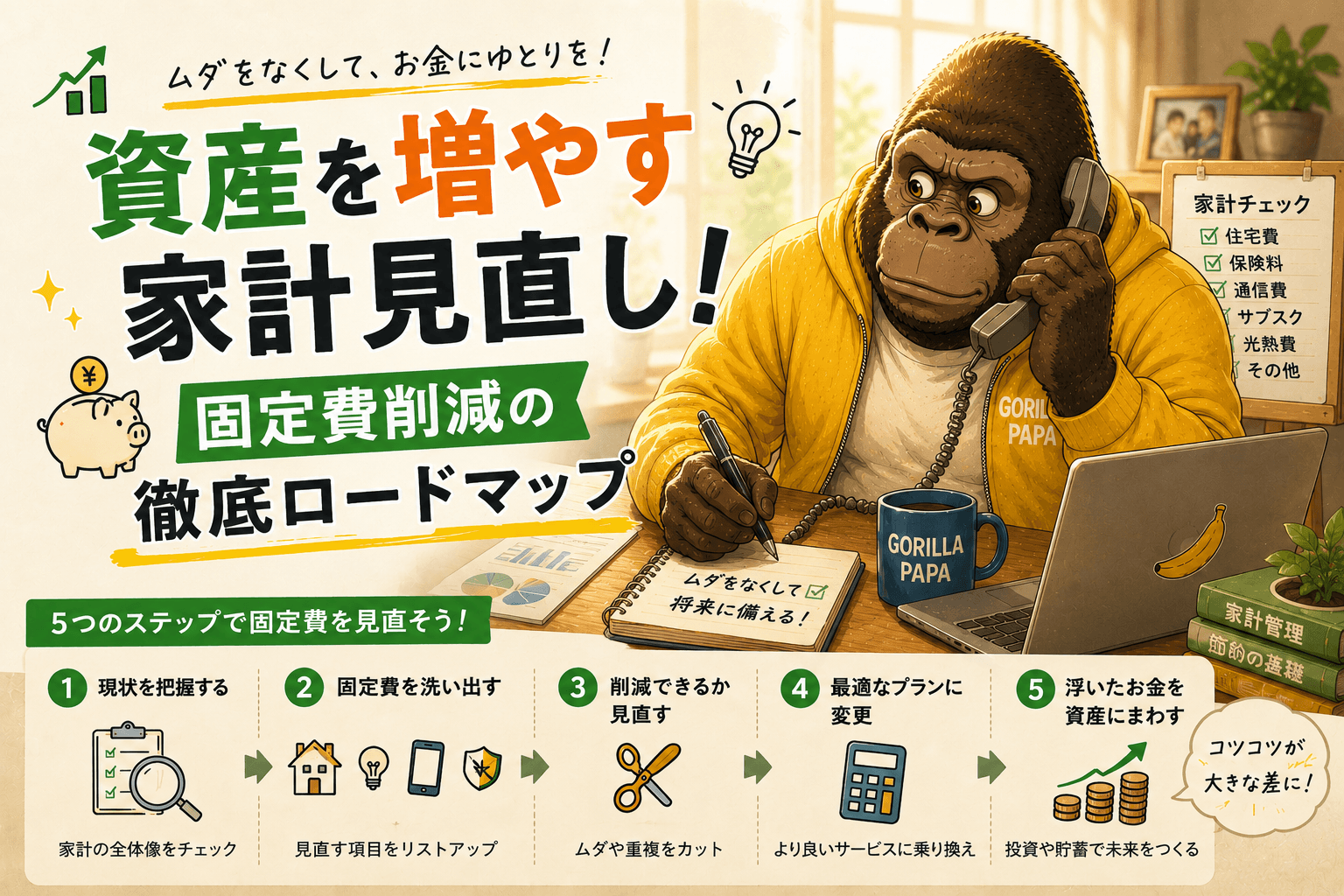

多くの人が節約を始めるとき、食費の数円を削るためにスーパーをハシゴします。しかし、それは非常に効率が悪く、長続きしません。節約の鉄則は「インパクトの大きい項目から、一度だけ見直す」ことです。

家計見直しの優先順位表

| 優先順位 | 見直す項目 | 削減のポイント |

| 1位 | 保険料 | 日本の公的保険制度を理解し、民間の貯蓄型保険から「掛け捨て」へ切り替える。 |

| 2位 | 通信費 | 格安SIMへの移行は現代の必須スキル。夫婦で年間数万円の削減も容易。 |

| 3位 | サブスク等 | 「なんとなく」契約しているサービスを解約するだけで、資産は数千円増える。 |

| 4位 | 変動費 | 買い物回数の制限、ポイント還元の最大化、衝動買いの防止ルールを作る。 |

なぜ保険や通信費を優先すべきか。それは、「一度手続きをすれば、その後ずっと自動的に効果が続くから」です。食費を削る努力は毎日必要ですが、通信プランや保険の見直しは、一度決めてしまえば何もせずに月々の入金力を高め続けてくれます。この「自動化」こそが、投資家としての勝負を分けます。

2. ゴリラパパ流・「意志の力に頼らない」仕組み化節約術

節約を継続する最大の秘訣は、「我慢」という精神論を排除することです。人間の意志力は非常に弱く、長続きしません。だからこそ、仕組みに頼るのです。

① 「なかったもの」にする先取り貯金

給与が入った瞬間に、投資額や貯蓄額を「自動積立」で別の口座へ移動させてください。残ったお金で生活する。このシンプルな強制力こそが、資産形成を挫折させない最大の防衛策です。

② 家計簿アプリで「見える化」するだけのリスク管理

私は支出の傾向を把握するために、マネーフォワード等の家計簿アプリを活用しています。大切なのは、1円単位で管理して疲弊することではなく、「何にお金が消えているのか」という傾向を月1回確認することです。「今月は外食が多かったな」と気づくだけで、人間は自然と調整を開始します。この「フィードバック」の仕組みがあるだけで、無駄な支出は劇的に減ります。

3. 節約の目的を「未来」に置く:我慢から投資へのパラダイムシフト

節約が苦しいと感じるのは、目的が「我慢」になっているからです。しかし、ゴリラパパとしての私の視点は違います。私が通信費を削ったり、無駄な保険を解約したりするのは、「オルカン5000万円というゴールに到達するための投資」をしているに過ぎません。

- 今の小さな節約=未来の大きな自由: 今、月1万円を節約してオルカンに投下すれば、それは複利によって将来、数万円以上の価値となって自分や家族に返ってきます。

- 「消費」と「浪費」と「投資」の区別: 意味のない出費を止め、家族との思い出(消費)と未来の資産(投資)にお金を使う。この区別を徹底するだけで、家計は驚くほど健全になります。目的が明確であれば、家計管理は苦ではなく、むしろ資産が加速する楽しみに変わります。

4. 今日からできるアクションプラン:即効性のある行動

今すぐに行動に移し、家計の穴を塞ぎましょう。

1. 固定費の棚卸しと可視化

スマホの明細、銀行の引き落とし履歴、クレジットカードの明細をすべて広げてください。月額の固定費を全て書き出すだけで、「こんなに無駄な金を払っていたのか」という驚きがあるはずです。可視化は改善への第一歩です。

2. 保険の見直し([ご自身のMyNumber]等の管理も忘れずに)

保険証券を確認し、日本の社会保険制度(高額療養費制度など)で十分カバーできるものがないか確認してください。不要な特約を外すだけで、月々数千円の投資原資が即座に生まれます。専門家への相談も有効です。

3. スマホプランの最適化

大手キャリアを使い続けているなら、今すぐ格安SIMへの変更をシミュレーションしてください。家族単位で見れば、年間で5万円以上の差が出ることも珍しくありません。この浮いたお金を全額オルカンに回す設定に変えてください。

結論:節約は、攻めのための「最大の防衛」である

投資家として最も高い利回りを叩き出せるのは、市場ではありません。「自分自身の家計の無駄を削り、それを投資に回す」というプロセスです。この「守り」を完璧に固めることこそが、資産5000万円という大きなゴールへ向かうための最短ルートです。

まずは今夜、固定費を一つだけ見直してみましょう。その「月々数千円の差」が、5年、10年後にどれほど大きな景色を見せてくれるか、ぜひ想像してみてください。資産形成の土台を磨き上げ、共に強固な経済的基盤を築いていきましょう。

【併せて読みたい記事】

- [資産拡大] 投資エンジンを加速させる!「入金力×筋トレ」の最強相乗効果

- [投資戦略] 貯金600万から1600万へ!私が実践した資産形成ロードマップ

- [子育て世代] 大学費用から逆算!インフレに負けない教育資金準備術