最近、Yahoo!ニュースをはじめとする各メディアでも「NISAとiDeCo、結局どっちを優先すべき?」というテーマが大きく取り上げられていますね。SNSやニュースのコメント欄でも活発に議論されており、資産形成を考える多くの方がこの「優先順位」に悩んでいることが分かります。

結論からお伝えします。どちらの制度も、これ以上ないほど素晴らしい「資産形成の切り札」であることに間違いはありません。

しかし、投資歴3年、現在オルカン(eMAXIS Slim 全世界株式)で1,000万円を運用している私自身の実体験から言うと、「どちらが正解か」という議論よりも「自分のライフプランにどう当てはめるか」という視点こそが、投資を成功させる鍵になります。

今回は、資産形成の道を歩む一人の投資家として、この「優先順位」の考え方を整理してみたいと思います。

1. どちらも「最強」であるという前提

まず前提として、NISAもiDeCoも、国が私たち個人の資産形成のために用意してくれた「最強の制度」です。これを否定する理由など全くありません。

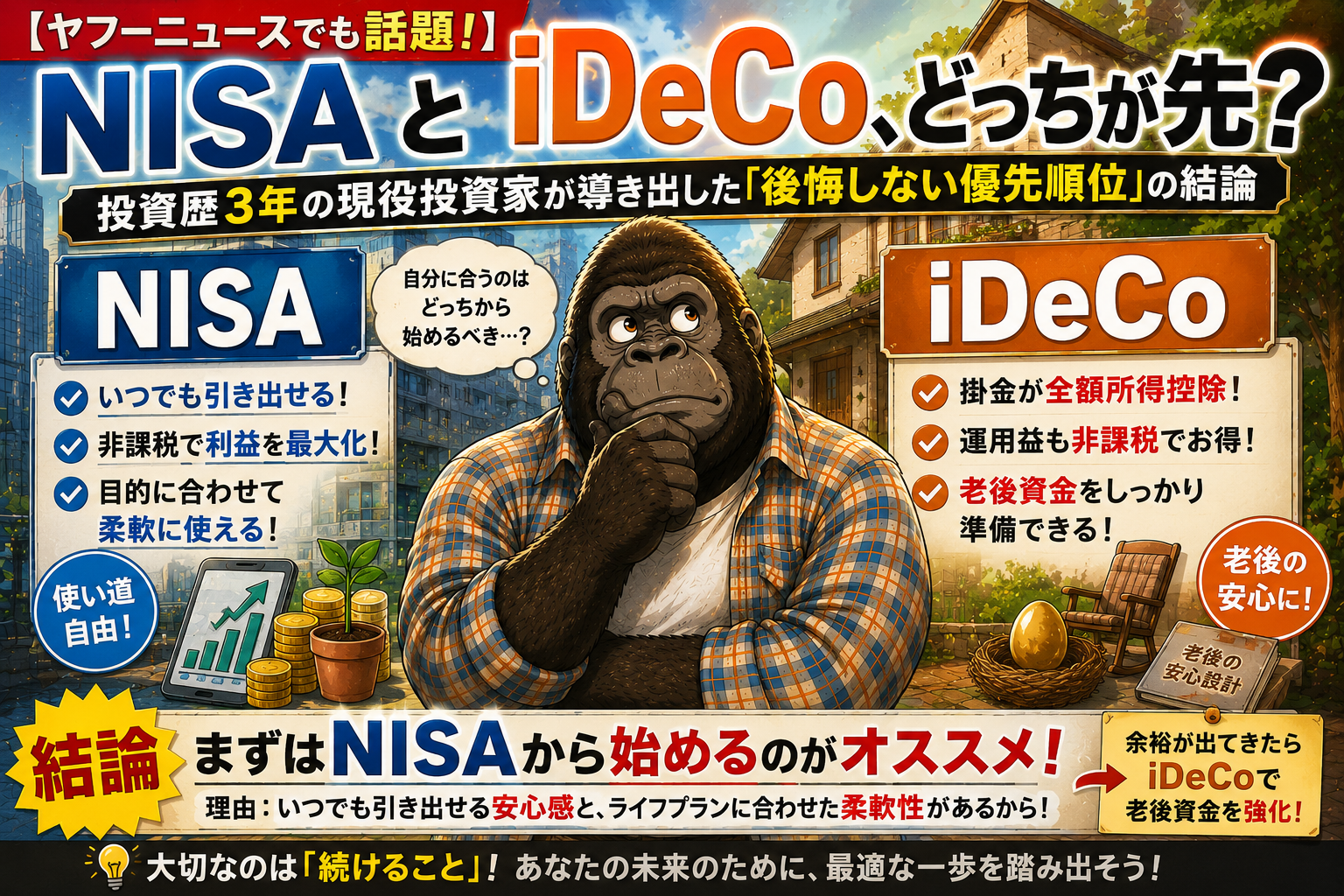

- iDeCo(個人型確定拠出年金): 掛金全額が所得控除になるという、圧倒的な「節税の破壊力」を持っています。

- NISA(少額投資非課税制度): 運用益が非課税になるだけでなく、いつでも自由に引き出せるという「資金の柔軟性」が最大の魅力です。

どちらも将来の自分を助けてくれる素晴らしい仕組みであることは、全投資家が一致する認識でしょう。

2. なぜ「優先順位」で悩むのか?

ニュースで議論が紛糾するのは、この2つが「性格の異なる武器」だからです。

- iDeCoは「60歳まで開けられない鍵付きの貯金箱」

- NISAは「いつでも自由に使える魔法の財布」

節税メリットをとるならiDeCoが最強ですが、60歳までは1円も引き出せません。一方、NISAは非課税という恩恵を受けつつ、教育費や急な出費があればいつでも現金化できます。

私たちのような子育て世代にとって、「どちらが得か」という数字上の比較以上に重要なのは、「自分のライフプランの中で、その資金はいつ必要になる可能性があるのか?」という流動性の視点なのです。

3. 実体験:途中解約の失敗が教えてくれたこと

少し恥ずかしい話をします。私は投資を始めて3年経ちますが、最初は1万円からスタートし、途中解約して後悔した経験があります。

当時は「とにかく利益を早く出したい」という一心で、資金の流動性を考えずに投資額を増やしてしまいました。しかし、いざ現金が必要になったとき、運用を強制終了させなければならなかったのです。

この失敗から私が学んだ最大の教訓は、「投資で一番怖いのは、運用益が出ないことではなく、ライフイベントに耐えられず運用を強制終了させられること」だということです。

どんなに素晴らしい節税効果があっても、途中で辞めてしまっては意味がありません。長く続けるためには、自分の生活基盤を守るための「流動性」を確保することが大前提なのです。

4. 目標「オルカン5,000万円」へのロードマップ

現在、私はオルカンに1,000万円を投資しています。この土台を築けたのは、制度の比較論に振り回されず、自分の家計に合わせた以下のステップを意識したからでした。

- 生活防衛資金を確保する まずは何があっても動じない現金を300万円確保しました。

- まずはNISAでベースを作る 「いつでも使える」安心感を持って、NISAでコツコツとオルカンを積み立てました。この安心感があったからこそ、相場が揺れても解約することなく継続できました。

- 余裕ができてからiDeCoを活用する 毎月の積立に慣れ、所得控除の恩恵をしっかり受けられる家計の体力がついてから、iDeCoへ資金を回す。

制度は、使いこなしてこそ価値があります。ニュースの論争を一つのヒントにしつつ、最後は「今の自分と家族の生活を守るにはどうするのがベストか」を、ぜひ一度考えてみてください。

私の目標は、これからもこの方法で「オルカン5,000万円」の壁を突破することです。一緒に賢く、息の長い投資を続けていきましょう!