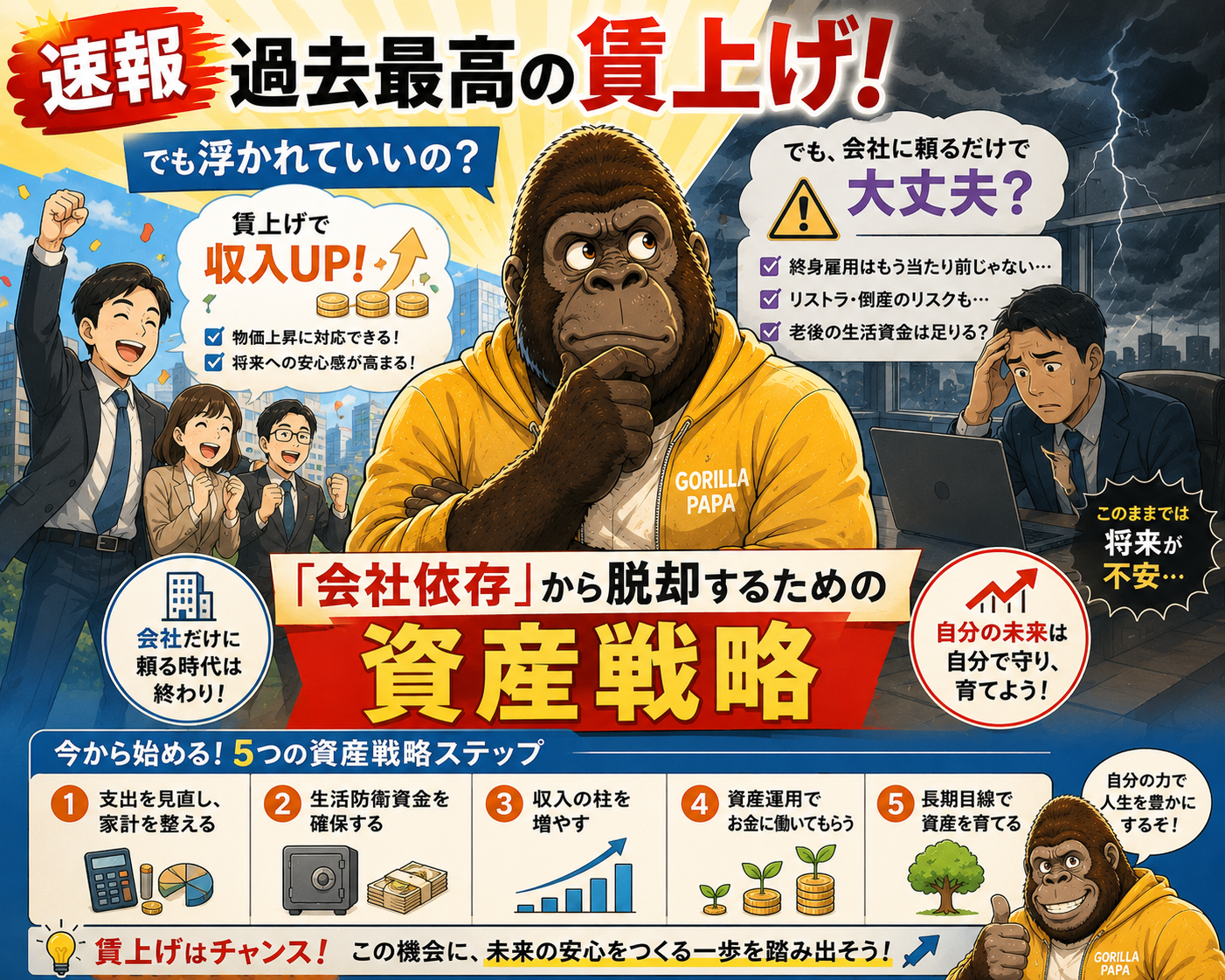

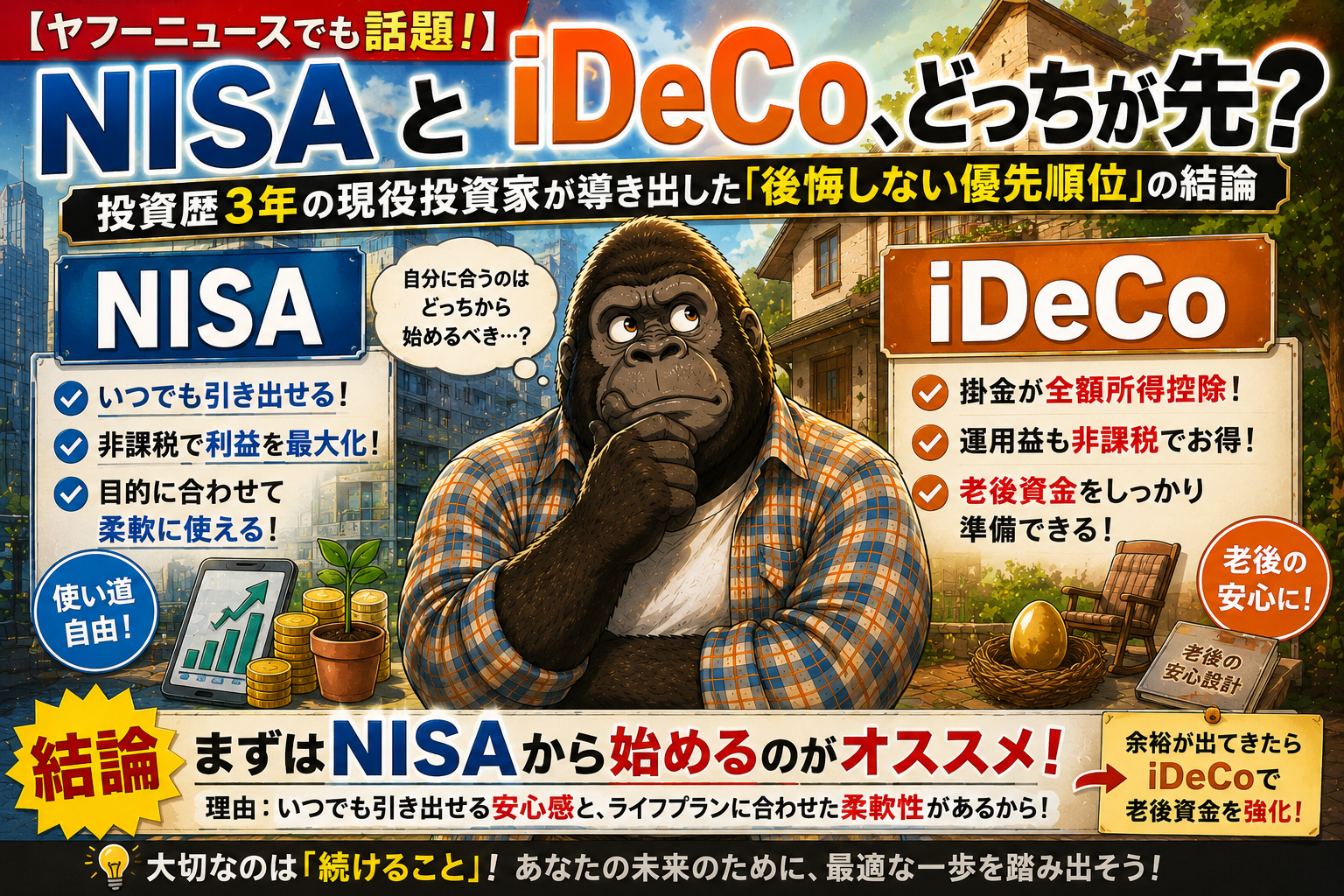

投資を始めようと思ったとき、多くの人が最初にぶつかる壁が「NISAとiDeCo、結局どっちから始めるべき?」という悩みです。

今回は、資産運用のプロも推奨する「使い分けの正解」を、制度の歴史的背景と併せて徹底解説します。

1. なぜ今、投資が必要なのか?(歴史的背景)

かつての日本では、銀行にお金を預けておくだけで資産がどんどん増える時代がありました。しかし、時代は大きく変化しました。

- かつての日本(昭和): 郵便貯金の金利が非常に高く、預金だけで十分にお金が増えました。

- 低金利時代(平成〜現在): バブル崩壊以降、超低金利時代が続いています。預金だけでは資産価値がインフレ(物価上昇)によって実質的に目減りしてしまうリスクがあります。

そこで国が用意したのが、国民が自ら資産を作れるようにするための「税制優遇制度」です。

制度の進化の歴史

| 年代 | 制度 | 目的・背景 |

| 2001年 | iDeCo開始 | 年金不安を背景に、自分で作る年金制度として導入。 |

| 2014年 | NISA開始 | 「貯蓄から投資へ」を掲げ、資産形成を促進。 |

| 2018年 | つみたてNISA | 初心者が長期運用しやすいよう、制度を厳選。 |

| 2024年 | 新NISA | 生涯非課税・期間恒久化となり、史上最強の制度へ。 |

2. NISAとiDeCoの決定的な違い

「どちらが優れているか」ではなく、「何のための資金か」で使い分けるのが鉄則です。

| 特徴 | NISA(ニーサ) | iDeCo(イデコ) |

| 主な目的 | 自由な資産形成(教育・住宅等) | 老後資金の準備 |

| 資金の流動性 | いつでも引き出し可能 | 60歳まで引き出し不可 |

| 節税メリット | 運用益が非課税 | 運用益非課税 + 掛金が所得控除 |

| 投資の対象 | 投資信託など幅広い選択肢 | 金融機関指定の銘柄 |

3. 人気の銘柄と運用トレンド

初心者が選ぶべきは、「世界経済の成長を取り込める低コストな銘柄」です。

| カテゴリ | 銘柄名 | 特徴 |

| 全世界株式 | eMAXIS Slim 全世界株式(オルカン) | 世界経済全体に丸ごと投資できる王道 |

| 全世界株式 | 楽天・プラス・オールカントリー | 業界最安水準のコストが魅力 |

| 米国株式 | eMAXIS Slim 米国株式(S&P500) | 米国経済の成長を享受 |

| バランス型 | eMAXIS Slim バランス(8資産均等型) | リスクを抑えた安定運用 |

4. ゴリラパパ流「後悔しない運用ロードマップ」

私自身の投資経験からも、以下の順序で進めるのが最も合理的です。

ステップ1:まずは「NISA」で投資の基礎体力をつける

NISAは「いつでも引き出せる」という安心感があるため、投資初心者には最適です。つみたて投資枠で「オルカン」を積み立て、投資の波に慣れることから始めましょう。

ステップ2:家計に余裕ができたら「iDeCo」を併用

会社員や公務員であれば、掛金が所得控除されるiDeCoの節税メリットは絶大です。老後資金が明確になった段階で、NISAにプラスしてiDeCoを導入すると資産効率が加速します。

まとめ:今日が一番若い日!

歴史を振り返れば、「市場は変動しながらも、長期的には右肩上がりで成長してきた」という事実が見えてきます。途中解約で後悔するよりも、長期的な視点を持ってコツコツ続けることが、現代の資産形成における唯一の王道です。

- 柔軟性を重視するなら NISA

- 節税の強さを重視するなら iDeCo

どちらか一つに絞る必要はありません。まずはNISAで一歩踏み出し、未来の自分に資産をプレゼントしてあげましょう。

※本記事は情報提供を目的としており、投資の最終判断はご自身で行ってください。