「高額療養費制度が改悪される」 ニュースでそんな言葉を耳にして、漠然とした不安を抱えていないでしょうか。

しかし、日本の社会保障制度は、私たちが思う以上に強固に設計されています。医療費の自己負担を抑えることだけが、公的制度の役割ではありません。実は、病気やケガで「働けなくなった時の収入」から「万が一の人生の保障」まで、すべてをカバーする巨大なセーフティネットが既に存在しているのです。

この制度を正しく理解することは、自分の家計を守る上での「最大の防御」になります。

1. 医療費の「出口」を決める:高額療養費制度の真実

今回の改定で注目すべきは、単なる負担増ではなく、「年間上限」という新しい安全網の整備です。

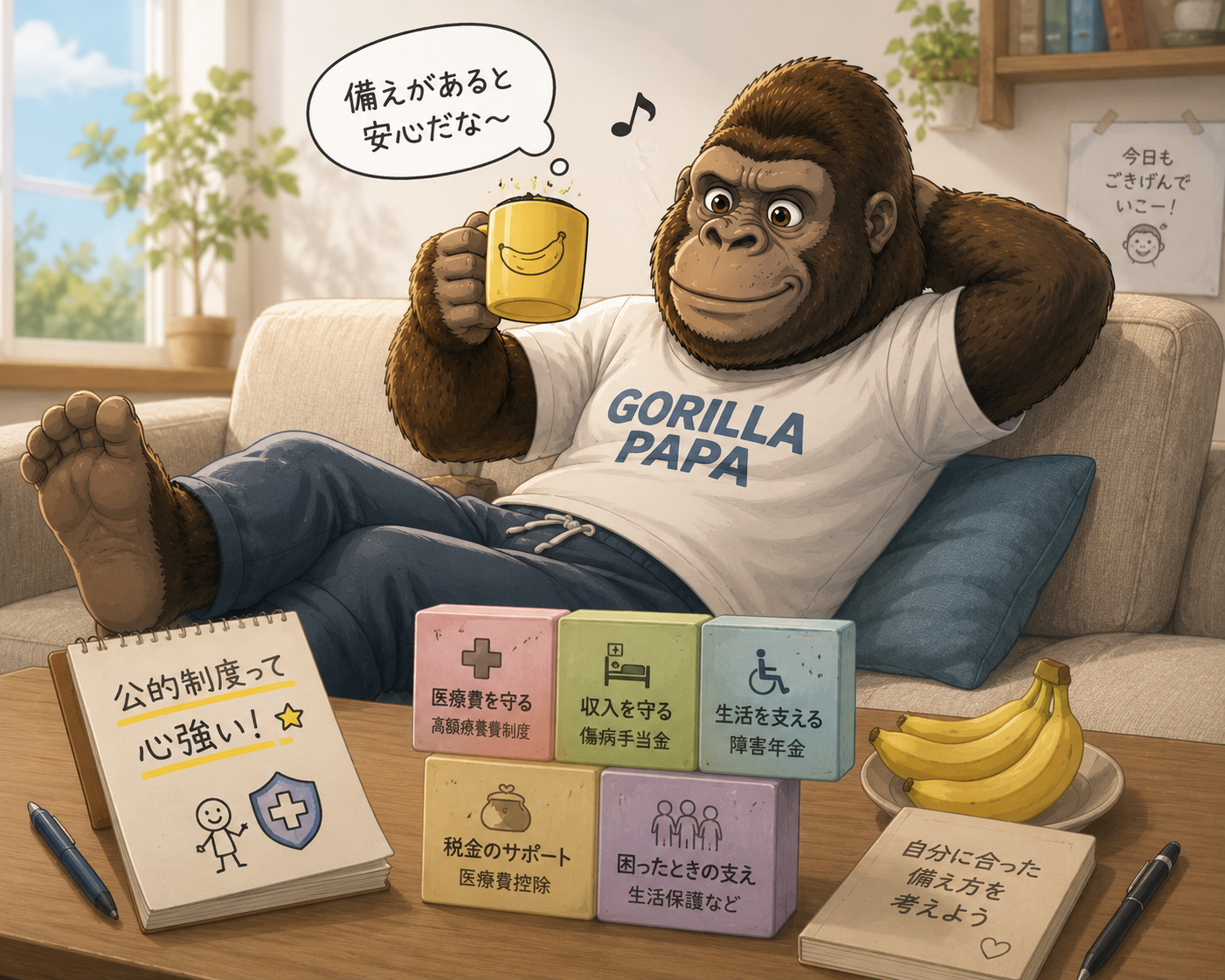

- 月額上限: 所得に応じた支払い限度額。

- 年間上限(新設): 1年間の自己負担総額に一定のストッパーを設ける仕組みです。これにより、長期療養が必要な場合でも、1年間の家計支出が明確に予測可能になります。

- 多数回該当: 過去12ヶ月以内に3回以上上限に達した場合、4回目からは自己負担がさらに引き下げられます。国は、長期療養が必要な人ほど手厚く保護する構造を維持しています。

2. 療養中の「収入」を補填する:傷病手当金という強力な武器

会社員や公務員にとって最も頼りになるのが「傷病手当金」です。

- 支給額: 休業期間中の給与の約3分の2。

- 支給期間: 最大1年6ヶ月。

- 強み: この制度の特筆すべき点は、「自宅療養」であっても支給されるという点です。医師の証明さえあれば、入院していなくても、生活費の約7割を公的制度が補填してくれるのです。

3. 「もしも」の時の備え:一生涯守る年金制度

公的年金は「老後」のためだけの制度ではありません。

- 障害年金: 病気やケガで日常生活や仕事に制限が出た場合、一生涯(または状態が続く限り)支給されます。

- 遺族年金: 万が一の際、残された家族の生活を支えるベースになります。

- 視点: これらは国家が提供する「一生涯の保障」です。自分の「ねんきん定期便」を確認し、これらの保障がいくら用意されているかを把握するだけで、人生における経済的リスクの大部分は可視化されます。

4. 知る人ぞ知る「付加給付」

多くの健康保険組合には、高額療養費制度のさらに上乗せとして「付加給付」が存在します。

- 内容: 高額療養費制度で払い戻された後の自己負担分から、さらに一定額(例:月2万円を超えた分など)を健康保険組合が払い戻してくれる制度です。

- 確認: ご自身の会社の健康保険組合のパンフレットやHPを確認してください。この「付加給付」があるだけで、個人の最終的な医療負担は極めて低額に抑えられます。

結論:最強の制度を使いこなすことが、自立への第一歩

日本という国には、個人の人生における経済的破綻を食い止めるための巨大な屋根が用意されています。

- 医療費の「上限」を守る(高額療養費制度)

- 働けない間の「収入」を守る(傷病手当金)

- 障害や死亡時の「生活」を守る(障害年金・遺族年金)

これらは私たちが毎月支払っている社会保険料の対価として、既に整備されている「当然の権利」です。 まずは「ねんきん定期便」を取り寄せ、自分が会社で加入している健康保険組合の付加給付を確認すること。この制度の全体像を把握するだけで、根拠のない不安は消え去り、冷静かつ合理的な家計管理が可能になります。

この制度の強さを知ること。それが、自分の人生を自分で守り抜くための、最も賢明な家計管理戦略です。